ผ่อนบ้านครบ 3 ปี เลือกทางไหนดี?

"รีไฟแนนซ์" vs "ขอลดดอกเบี้ยเดิม" (Retention)

อ่าน 4 นาที

กฎเหล็กของการผ่อนบ้านคือ "ห้ามผ่อนเรื่อยๆ โดยไม่ดูดอกเบี้ย" ครับ เพราะหลังจากปีที่ 3 ดอกเบี้ยมักจะลอยตัวสูงขึ้น (MRR) จาก 3% อาจกระโดดไป 6-7% ทำให้ค่างวดที่จ่ายไป ตัดเงินต้นได้นิดเดียว

ทางออกคือการลดดอกเบี้ย ซึ่งมี 2 วิธีหลัก คือ Refinance และ Retention มาดูกันว่าต่างกันยังไงและแบบไหนเหมาะกับคุณ

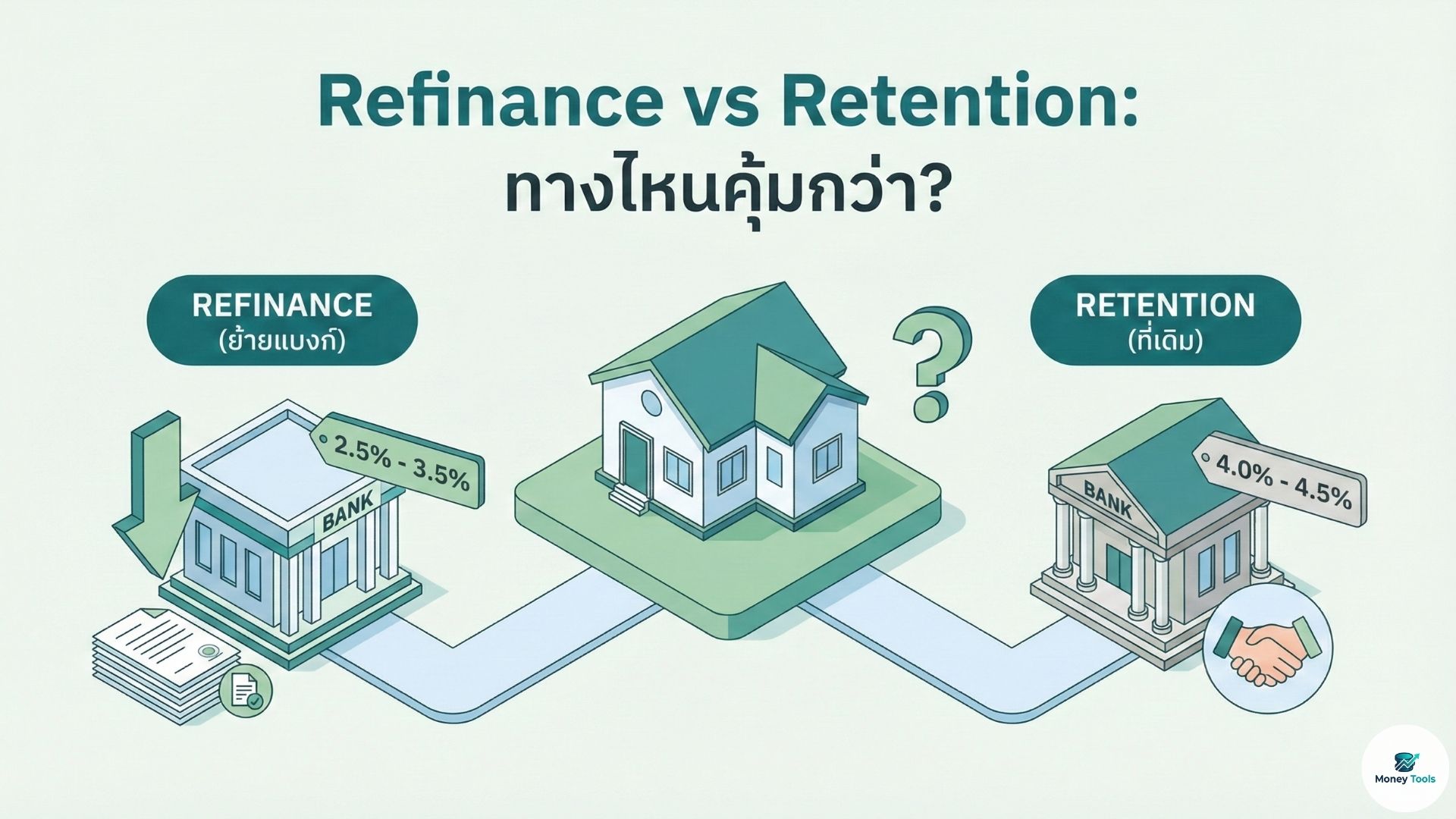

1. รีไฟแนนซ์ (Refinance) คืออะไร?

คือการ "ย้ายหนี้ไปธนาคารใหม่" เพื่อรับโปรโมชั่นดอกเบี้ยต่ำเหมือนตอนกู้ปีแรก

- ข้อดี: ดอกเบี้ยมักจะต่ำมาก (เฉลี่ย 3 ปีแรกอาจเหลือ 2.5% - 3.5%) ประหยัดดอกเบี้ยได้เยอะที่สุด

- ข้อเสีย: ยุ่งยากเหมือนกู้ใหม่ ต้องเตรียมเอกสารเยอะ มีค่าใช้จ่ายแฝง (ค่าจดจำนอง 1%, ค่าประเมิน, ค่าอากรแสตมป์)

2. รีเทนชั่น (Retention) คืออะไร?

คือการเดินไป "ขอลดดอกเบี้ยกับธนาคารเดิม"

- ข้อดี: ง่ายมาก แค่เดินไปเซ็นสัญญา อนุมัติไว ไม่ต้องเสียค่าจดจำนองใหม่

- ข้อเสีย: ดอกเบี้ยที่ได้มักจะ "แพงกว่า" รีไฟแนนซ์นิดหน่อย (เช่น อาจลดเหลือ 4% - 4.5%)

ฟันธง! เลือกแบบไหนดี?

เลือก Refinance (ย้ายแบงก์) เมื่อ...

- ส่วนต่างดอกเบี้ยใหม่ vs เก่า ต่างกันมากกว่า 1.5% - 2%

- ยอดหนี้คงเหลือยังสูง (เกิน 1-2 ล้านบาท) เพราะความคุ้มค่าจะชนะค่าจดจำนอง

- มีเวลาเตรียมเอกสาร และประวัติเครดิตบูโรยังดีอยู่

เลือก Retention (อยู่ที่เดิม) เมื่อ...

- ยอดหนี้เหลือน้อย (ต่ำกว่า 1 ล้าน) ย้ายไปก็ไม่คุ้มค่าจดจำนอง

- ต้องการความสะดวก ไม่อยากยื่นเอกสารใหม่

- ธนาคารเดิมยื่นข้อเสนอดี (ลองขอดูก่อน ถ้าไม่พอใจค่อยย้าย)

สูตรคำนวณความคุ้มค่า

ก่อนตัดสินใจย้ายค่าย ให้เอา "ดอกเบี้ยที่ประหยัดได้" ลบด้วย "ค่าใช้จ่ายในการย้าย" (ค่าจดจำนอง 1% ของยอดกู้ + ค่าประเมิน ~3,000) ถ้าผลลัพธ์เป็นบวกเยอะๆ ก็ย้ายเลยครับ!